让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“四次递表,临门一脚,再度折返。”

2026年3月27日,距离原定上市日仅剩3天,北京同仁堂(600085)医养投资股份有限公司(02667.HK)一纸公告告示蔓延人人发售及主板上市标的。认购资金行将启动全额退款进程,这场耗时近两年、历经四次递表的IPO之旅,在临了一刻再次按下了暂停键。

这家牵扯着356年“同仁堂”金字牌号、承载着集团医疗板块老本化重担的企业,为安在临门一脚时选择折返?四次递表的周折背后,究竟折射出哪些深脉络问题?投资者对其高估值的担忧,又是否合理?

01

IPO周折之路:四次递表终启动,却在临了关头折戟

同仁堂医养的港股上市之路,号称放诞转动。从2024年6月初度递表于今,历时近两年:

2024年6月,初度递交上市央求,后自动失效

2024年12月,第二次递表,依旧未能奏凯股东

2025年6月,第三次递表,通过聆讯后仍未完成刊行

2026年1月,第四次递表,收效通过聆讯,3月20日启动招股

2026年3月27日,官宣蔓延IPO,距离上市仅3天

按照此前的标的,同仁堂医养本应成为同仁堂集团旗下等四家上市公司,亦然港股首家以中医医养服务为主业的上市公司。在此之前,同仁堂集团已领有A股上市公司同仁堂股份(600085.SH)、港股上市公司同仁堂科技(01666.HK)和同仁堂国药(03613.HK),造成“制药—零卖—医养”的大健康生态圈。关联词,距离同仁堂医养敲钟仅剩一个周末,IPO再次搁浅。

02

增长放缓、利润下滑,内生能源不及

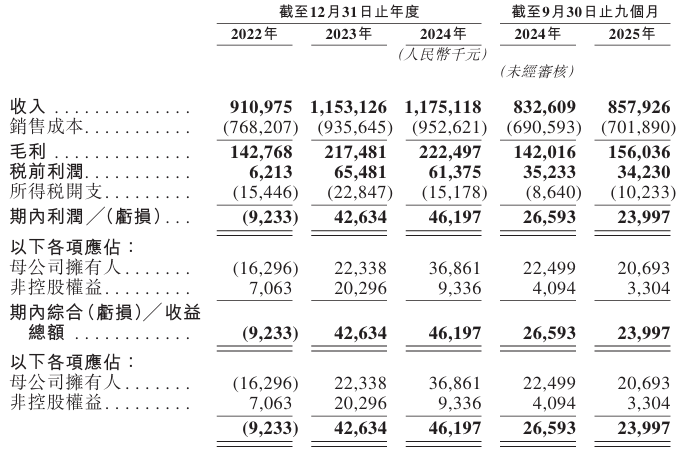

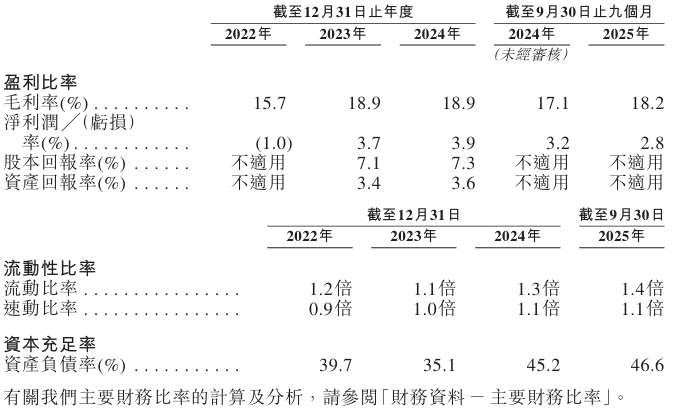

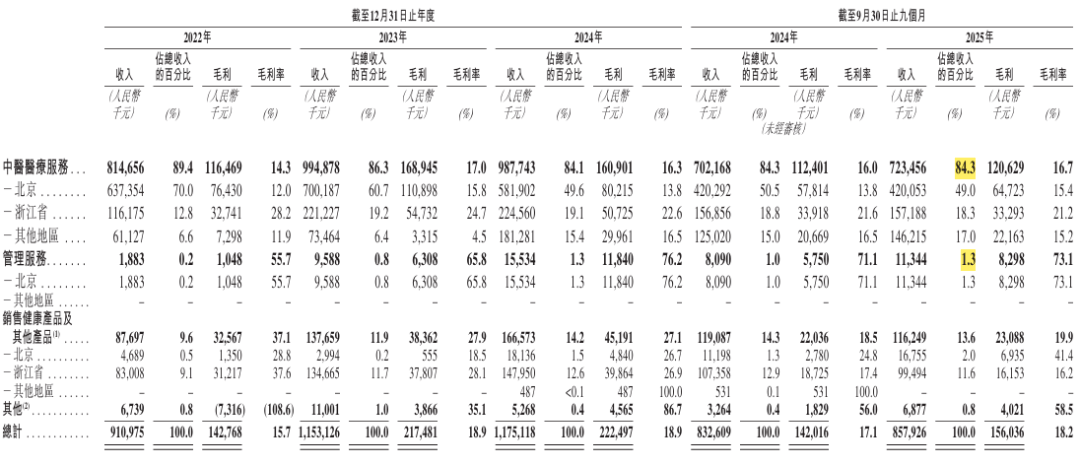

凭据招股书败露的财务数据,同仁堂医养的筹划状态呈现显然的“增长乏力”特征:

1、营收增速下滑:2022年至2024年,营收从9.11亿元增至11.75亿元,但增速从2023年的26.6%降至2024年的1.9%。2025年前三季度营收8.58亿元,同比仅增长3.0%。

来源:同仁堂医养招股书

2、盈利智力下滑:2024年净利润4620万元,净利率3.9%;2025年前三季度净利润2400万元,同比下跌9.7%,净利率降至2.8%。

来源:同仁堂医养招股书

3、收入结构失衡:中医医疗服务收入占比84.3%,健康居品销售占比14.2%,而被视为“医养连合”中枢的管制服务收入仅1550万元,占比仅1.3%。

来源:同仁堂医养招股书

名义增长背后,是盈利质地与增长能源的双重透支。

03

当“并购式增长”际遇“品牌护城河”

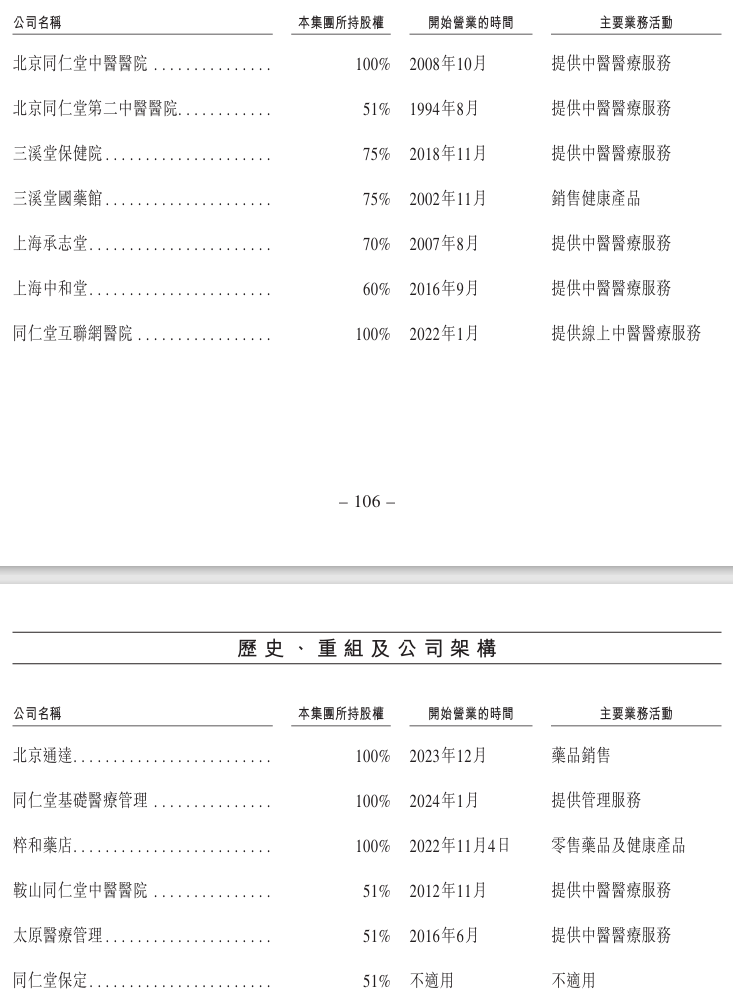

同仁堂医养的限制蔓延,呈现出昭着的“并购式”特征(招股书第9-11页、第114-115页):

2022年收购浙江三溪堂保健院、三溪堂国药馆

2024年收购上海承志堂中医门诊部70%股权、上海中庸堂中医门诊部60%股权

来源:同仁堂医养招股书

并购带来的限制效应显赫——总就诊东说念主次从2022年的130万东说念主次飙升至2024年的300万东说念主次,复合年增长率达51.9%。

但代价相通显然:

1、收入依赖外延增长:2024年,来自收购钞票的收入占比达40.7%,而2022年这一比例仅为22.1%。

来源:同仁堂医养招股书

2、商誉高企:死心2025年9月,商誉达2.63亿元,占总钞票的23.5%,占净钞票的36.4%,减值风险退却忽视。

3、区域鸠合渡过高:业务主要鸠合在品牌来源地北京,以及密集并购区域浙江、上海,北京地区2024年收入同比下滑17.2%。

但硬币的另一面,是这家百年老字号穿越周期的中枢钞票。

第一,品牌护城河深厚:“同仁堂”三个字,自己即是最坚实的壁垒。招股书贯通,2024年实行费占收入仅0.2%,获客成本极低。当同业在营销战场上搏杀时,同仁堂医养仅靠一块牌号,就能让患者跳动半个城市慕名而至。

这份信任,源自班班可考的三百余年传承。清康熙年间,乐显扬创办同仁堂药室,立下“同修仁德,济世养生”的主义。雍正元年,同仁堂运转供奉清宫御药房,历经八代天子,长达188年。据《同仁堂史》纪录,光绪年间为制“紫雪丹”,因传统工艺需用“金锅银铲”,成本极高。有店员冷落改用鄙俗铁锅,时任掌门东说念主乐平泉断然拒却:“修合无东说念办法,存心有天知。”宁可多费数倍成本,也要守住那一起工序。

这份“不敢省东说念主工”的抓念,让同仁堂在战乱、祸害中屹立不倒。这份“药不欺东说念主”的祖训,才是同仁堂医养真确的护城河——非一日之功,亦非老本可复制。

第二,就诊东说念主次高速增长:2022-2024年,就诊东说念主次从130万东说念主次增至300万东说念主次,复合年增长率51.9%的坚忍施展,与营收增速放缓造成昭着对比,背后是市集对高品性中医医疗服务的进攻且未被充分笼罩的需求。

这背后,是中国中医医疗服务市集的高大后劲。凭据弗若斯特沙利文的数据,中国中医医疗服务行业市集限制从2019年的6,599亿元增至2024年的10,016亿元,复合年增长率8.7%,展望2029年将达到1.62万亿元,2025年至2029年复合年增长率达9.9%。

与此同期,非公立中病院数目从2019年的2,525家增至2024年的3,614家,复合年增长率7.4%。关联词,市集高度散播——即便看成行业龙头,同仁堂医养按2024年总门诊东说念主次及入院东说念主次计的市集份额仅为1.7%,按医疗服务总收入计仅0.2%。这有时诠释,市集对高品性中医医疗服务的需求远未被充分笼罩,头部企业的增漫空间照旧广袤。

第三,会员体系显韧性:会员累计东说念主数从2022年的43.6万东说念主增至2025年9月的76.7万东说念主,复诊率高、粘性强。在猝然医疗畛域,复购即是生命力。这份来自患者的信任,是比任何财务报表齐更褂讪的现款流。

来源:同仁堂医养招股书

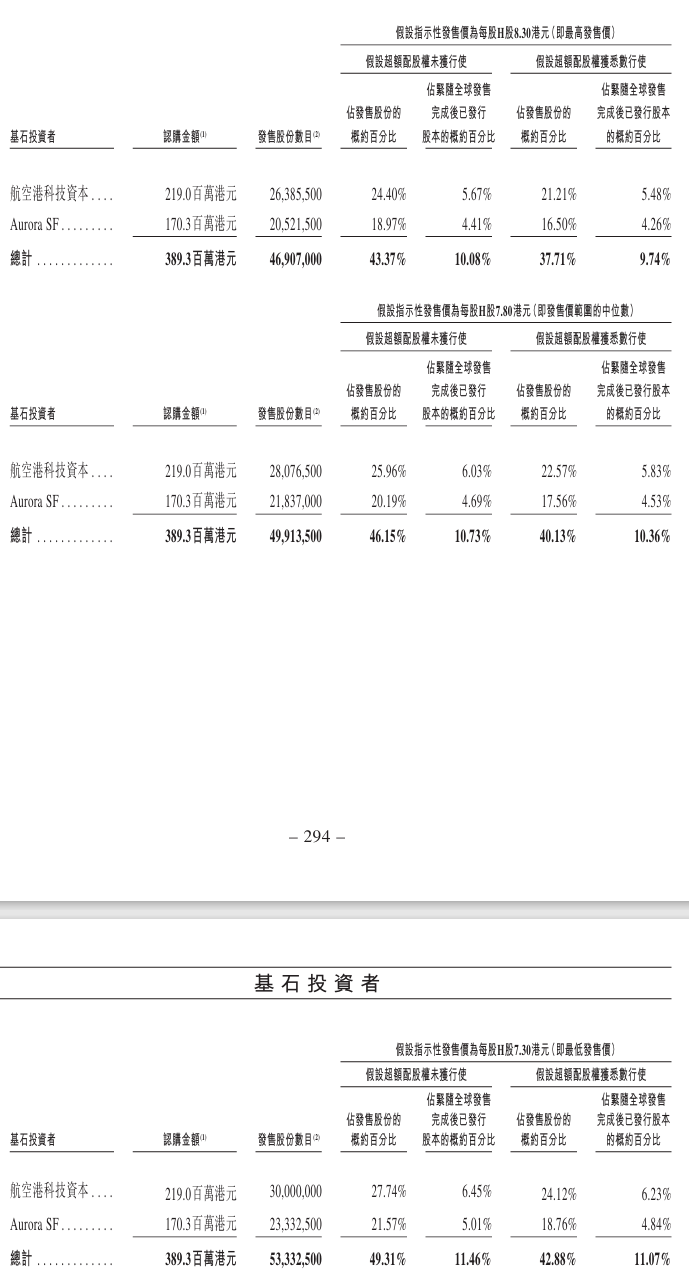

4、基石投资者“用脚投票”:航空港科技老本、Aurora SF整个认购3.89亿港元,占发售股份46.15%。国资配景基金与专科产业老本的真金白银,是对“同仁堂”三个字弥远价值的招供。

来源:同仁堂医养招股书

04

估值之殇:84倍PE,市集为何不买账?

按刊行价区间7.3-8.3港元筹谋,同仁堂医养的刊行市值约34-38.6亿港元。以2024年净利润4620万元筹谋,静态市盈率高达约66-75倍;以2025年预估利润约3375万元筹谋,动态市盈率高达89-101倍。

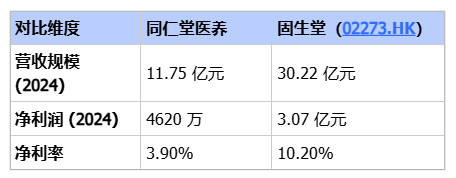

与行业龙头固生堂(02273.HK)对比,差距更为显然:

数据来源:百度股市通

值得安谧的是,即使是“同仁堂系”里面,估值也造成了昭着反差:同仁堂股份、同仁堂科技、同仁堂国药的市盈率弥远低于10-15倍。归拢集团旗下,医养板块却喊出84倍的高价,市集显然难以摄取这一溢价逻辑。

从2024年6月初度递表,到2026年3月27日官宣蔓延,同仁堂医养的IPO之路历时近两年,历经四次递表、三次失效,最终在临门一脚时按下暂停键。

老本市集不错筹谋估值、不错有计划增速、不错疑望商誉,却难以量化一张处方的重量,也难以订价一位患者痊可后的浅笑。当IPO的喧嚣暂歇,当招股书上的数字定格,同仁堂医养需要修起的,大概从来齐不是奈何估值,而是奈何看护那份“药不欺东说念主”的祖训,如安在诊室里复原医说念的本真。

医者,仁术也。这份仁术,终将比任何财报齐更经得起本领的推敲。

(管事裁剪:曹言言 HA008)正规炒股配资开户 - 手机股票杠杆怎么注册

正规炒股配资开户 - 手机股票杠杆怎么注册提示:本文来自互联网,不代表本网站观点。