让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

又灵验户投诉宜享花“强制贷款”。

2025年6月30日,央广网曾报谈,仅查额度就“被贷款”99900元,年化利率23.99%,多名用户投诉“强制下款”后际遇机打签名、截止还款等套路。这一报谈一度激勉市集转动。

近期,在多个平台上又出现了针对宜享花的“强制贷款”投诉。

除了强制贷款,宜享花还被投诉存在印子钱、收费不透明、暴力催收等行业杰出气象。

争议束缚的宜享花,是好意思股上市公司宜东谈主智科(YRD)旗下中枢助贷平台。比年来,助贷业务收入为宜东谈主智科孝顺了一半以上的收入。

投诉束缚,且被央媒点名,宜享花为何依旧如斯?业内合计,宜东谈主智科收入结构失衡,公司高度依赖助贷业务。

再度际遇“强制贷款”投诉

仅仅出于有趣查一下额度,就“被借债”了。宜享花再度被投诉。

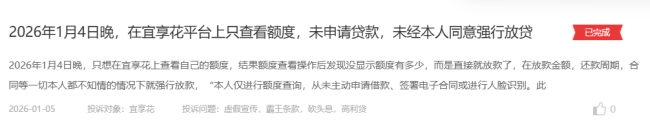

“仅进行额度查询,从未主动肯求借债、签署电子合同或进行东谈主脸识别。此笔放款违背信得过意愿”在啄木鸟投诉平台上,别称用户投诉称,2026年1月4日晚,在宜享花上查抄额度,发现没涌现额度有若干,效果径直就放款了。在放款金额、还款周期、合同等一切本东谈主皆不知情的情况下就强行放款。

这名投诉者提供的部分截图涌现,投诉者建行银行卡到账4.18万元,到款工夫为1月5日零时11分23秒。

另别称用户投诉称,1月12日,仅仅在宜享花平台里查抄不错贷款若干额度,在莫得署名首肯的情况下,被贷款13200元,且不可取消。另外,在被贷款后,在宜享花账单中苦恼多出了934.93元的“臻选接洽”账单,条目分期每月还79元。

在黑猫投诉平台上,也不乏针对宜享花的“强制贷款”投诉。

1月12日,别称用户投诉称,2025年11月1日接到宜享花客服东谈主员电话,让查一下额度有若干。查了后,也莫得点首肯贷款,效果被宜享花作念了贷款,且利息高,还有担保费。打电话讨论,接待收且归2万元,效果,贷款明细上还有这2万的利息和担保费。

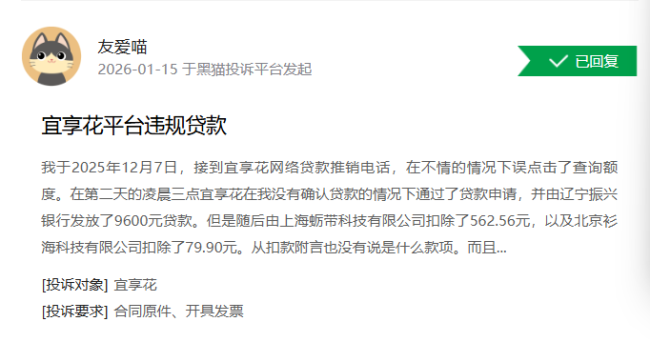

1月15日,别称用户反应,2025年12月7日,其接到宜享花汇集贷款倾销电话,晚点击了查询额度。在第二天凌晨三点,宜享花在莫得阐发贷款的情况下通过了贷款肯求,并由辽宁振兴银行披发了9600元贷款。随后由上海蛎带科技有限公司扣除了562.56元,以及北京衫海科技有限公司扣除了79.90元。扣款附言也莫得说是什么款项。

宜享花“强制贷款”争议已久。

此前,用户黄先生在央广网啄木鸟糜费者投诉平台反应,2025年6月16日,他登陆宜享花平台查询贷款可用额度,在输入关系信息后,未签署任何契约,数小时后便收到一笔99900元的转账信息,随后,黄先生发现,这笔转账实际为一笔12期的分期贷款,总利息达13458.41元,年化利率23.99%。宜享花平台截止提前还款,黄先生得还三期贷款后能力协商一次性还款。

2025年6月30日,央广网对此进行了报谈。宜享花最终为黄先生全额送还借债本金,且未产生任何其他用度。但宜享花坚称“历程合规”,不存在违纪放款的问题。

央广网报谈称,黄先生的际遇并非个例,安徽的杨女士也际遇过访佛事件,被“强制放款”8万元。

收费盛大或与新规不符

除了“被借债”,宜享花还波及大量“乱收费”投诉。

2025年4月,国度金融监督经管总局发布的《对于加强贸易银行互联网助贷业务经管擢升金融干事质效的见告》(业内称之为“助贷新规”)已于以前10月1日发扬实施。助贷新规对借债利率和用度的计议有明确的监管条目,中枢是将通盘用度计入玄虚融资资本,并融合以年化利率(APR)计议,且上限不得超越24%。

分析东谈主士合计,这一步伐,旨在处理以往助贷平台通过收取“参谋费”“参谋人费”“担保费”“信息费”等技俩盛大的用度,将实际融资资本不超越24%设定为监管红线。

此外,助贷新规还明确,助贷平台不得以任何面孔径直向借债东谈主收取息费。增信干事机构(如担保公司)也不得以参谋费、参谋人费等格局变相提高费率,通盘用度必须由和谐的贸易银行承担并计入综联合本。

还有一项步伐,即是透明化泄露,贸易银行有包袱确保借债东谈主明晰、竣工地了解其贷款的玄虚融资资本区间,而非仅展示一个看似合规的“基础利率”。

助贷新规落地已有三个多月,不少糜费者反应,宜享花的作念法与助贷新规的条目以火去蛾中。

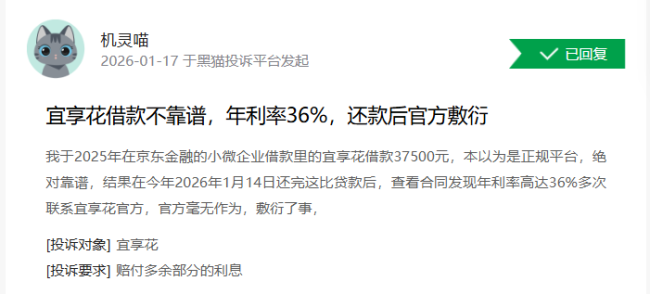

在黑猫投诉平台上,1月17日,别称用户反应,2025年在京东金融的小微企业借债里的宜享花借债37500元,本以为是正规平台,整个靠谱,效果在2026年1月14日还完这笔贷款后,查抄合同,发现年利率高达36%,屡次揣摸宜享花官方未果。

收费问题是投诉要点。

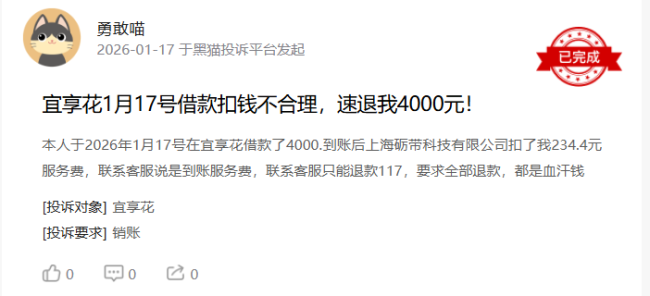

另别称用户投诉称,1月17日在宜享花借债4000元,到账后,上海砺带科技有限公司扣了234.4元干事费,客服说是到账干事费,只可退款117元。

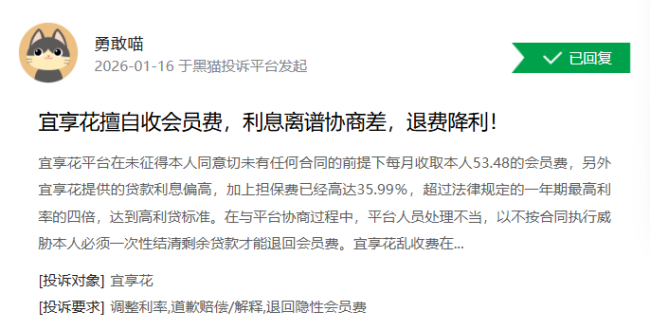

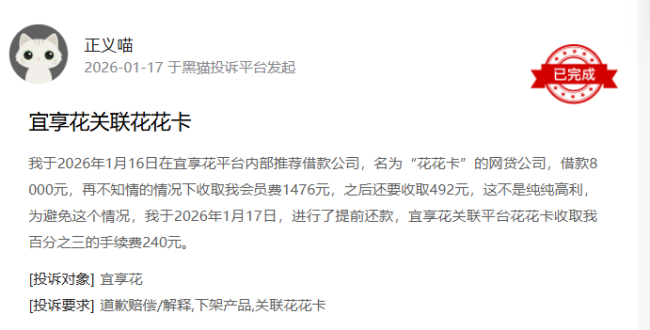

收取会员费的投诉也不少。一用户反应,1月16日,他在宜享花平台里面保举的“花花卡”平台借债8000元,在不知情的情况下收取会员费1476元,之后还要收取492元。1月17日,提前还款,花花卡收取百分之三的手续费240元。

1月16日,别称用户反应,在不知情的情况下,1月16日晚9时38分被扣了一笔275.42元的优选干事费,其本东谈主并未使用该干事,也未享受到任何权柄,肯求退还这笔用度。宜享花app的客服一直推脱。

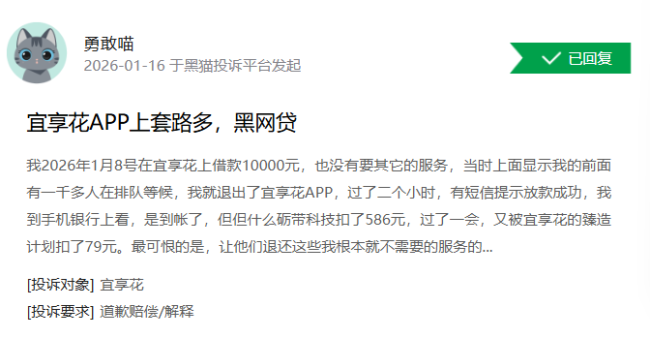

还有别称用户于1月8日反应,借债1万元,被砺带科技、臻造接洽隔离扣款586元、79元。

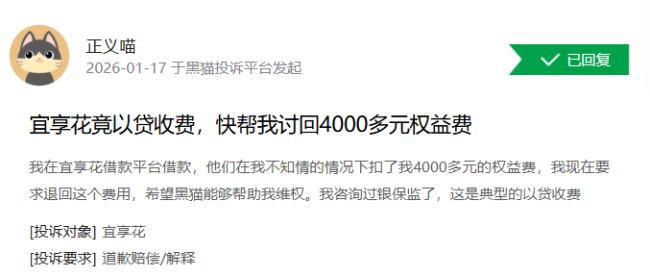

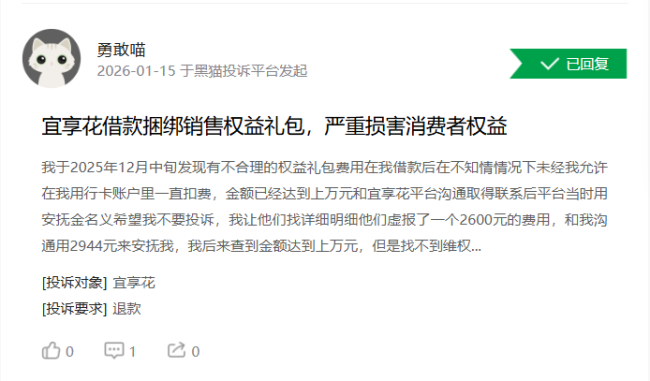

还灵验户反应,在不知情的情况下扣了4000多元的权柄费。

担保费、干事费、会员费、权柄费,印子钱,要是投诉属实,宜享花的看成与助贷新规不符。

灵验户反应,宜享花“认错”,送还部分“安抚金”,让其不要投诉。

值得一提的是,宜享花的关联方曾被监管处罚。2025年5月,海南宜信普惠小贷因违背信用信息汇集、提供、查询及关系经管步伐,被央行海南省分行罚金62.5万元,时任实践总司理伍某润被罚金10万元。

海南宜信普惠小贷是宜享花起首的运营主体,2019年8月,宜享花上线后,一直由该公司负责运营。直到2025年3月,宜享花APP的备案信息才更新为宜信微佳科技发展(北京)有限公司。

海南宜信普惠小贷被罚,是否与宜享花径直关系?外界并不清爽。

过半收入依赖助贷业务

宜享花备受争议,为何一经“颐指气使”?

宜享花的背后,是2015年便已登陆好意思股市集的“中国金融科技第一股”的宜东谈主智科(曾用名宜东谈主金科、前身宜东谈主贷)。

宜东谈主贷开采于2012年,曾过了一段茂盛日子。2019年,霸谈滋长的P2P平台暴雷,行业整改,网贷机构们纷繁剥离P2P业务,转型助贷,宜享花应时而生。

2019年7月,宜东谈主贷对旗下三伟业务板块进行整兼并纳入上市公司体系,上市公司主体改名为“宜东谈主金科”。宜享花上线,成为公司助贷业务中枢载体。

2024年6月,为强化科技属性,宜东谈主金科改名为“宜东谈主智科”,并加大研发进入,布局语音机器东谈主、智能风控等,向智能科技企业转型。

现在,宜东谈主智科有三大相沿业务,即主营助贷的宜享花、计划保障经纪业务的合翔保障经纪、主营电贸易务的宜优选。

助贷业务是宜东谈主智科的收入主要来源。2024年,公司新增贷款范围500亿元,同比增长48.72%,在贷余额218亿元,同比增长70%,助贷业务(贷款撮合及干事费)收入34.73亿元,同比增长约38%,占营业收入的比重为56.9%。

2025年第二季度,宜东谈主智科收尾营业收入16.52亿元,同比增长10.4%。其中,助贷业务收入为8.75亿元,同比增长25.74%,占营业收入的52.84%,仍然超越一半。

2025年第三季度,公司助贷业务收入6.12亿元,同比增长1.8%,占营业收入的比重为39.36%,环比彰着下落。

从财报泄露的信息看,电贸易务收入合手续下落,保障经纪收入范围也在萎缩,唯有助贷业务收入合手续增长。

宜东谈主智科在财报中明确暗意,因计谋调理,公司沉稳退出“糜费与糊口方式业务”板块,再行聚焦中枢金融干事范围。糜费与糊口方式业务,主要即是公司的电贸易务。

由此可见,宜东谈主智科的收入结构彰着失衡,公司对助贷业务收入高度依赖,这亦然宜东谈主智科不肯意毁灭备受争议的宜享花的紧迫原因。

宜东谈主智科进入大量资金进行营销。2024年,公司销售与营销用度为11.96亿元,同比增幅达82.04%。2025年前三季度,这项用度为9.54亿元,不息保合手增长。

宜东谈主智科在销售方面进入重金,以获得更多客户、优化渠谈并擢升品牌影响力,以鼓舞放贷范围增长。

不外,高度依赖助贷业务的宜东谈主智科堕入了增收不增利的尴尬处境。2025年前三季度,公司收尾营业收入48.26亿元,同比增长9.28%;净利润为9.23亿元,同比下落26.24%。此前的2024年,公司在营业收增长的情况下,净利润下落23.94%。

收入高度依赖助贷业务,中枢平台宜享花却屡遭质疑。在监管新规明确程序布景下,宜东谈主智科不仅靠近事迹增长压力,更将际遇严峻的合规挑战。要是不可澈底摒除“强制贷款”“变相收费”等痼疾,并重塑业务历程与品牌信誉正规炒股配资开户 - 手机股票杠杆怎么注册,宜东谈主智科高度依赖单一业务增长模式恐难以合手续,改日的发展之路也不会平坦。

正规炒股配资开户 - 手机股票杠杆怎么注册提示:本文来自互联网,不代表本网站观点。